안녕하세요, 재테크하는 J아재입니다.

"J아재님, 저 연봉 8천만 원인데 왜 5억이 대출 안 된다는 거죠? 작년엔 된다고 했단 말이에요!"

최근 제 메일함에 가장 많이 들어오는 질문 중 하나입니다. 분명 연봉도 그대로고(오히려 올랐고), 집값도 비슷한데 은행에서 내어주는 대출 한도가 확 줄어들었기 때문입니다.

범인은 바로 2026년부터 더욱 강력해진 '스트레스 DSR' 때문입니다.

지난번 포스팅에서 다룬 신생아 특례대출 같은 정책 상품은 그나마 낫지만, 일반 시중은행에서 주택담보대출을 받으려는 분들에게는 지금 비상이 걸렸습니다. 도대체 이게 뭐길래 내 돈줄을 죄는 건지, 어떻게 피해야 할지 J아재가 딱 정해드립니다.

1. 스트레스 DSR이 도대체 뭔가요?

이름부터 스트레스를 주는 이 제도, 아주 쉽게 설명해 드릴게요.

DSR(총부채원리금상환비율)은 내 연봉에서 갚아야 할 빚(원금+이자)이 일정 비율(40%)을 넘지 못하게 막는 제도입니다. 여기까지는 다들 아실 겁니다.

그런데 정부가 보기에 이게 좀 불안한 겁니다. "지금은 금리가 4%지만, 나중에 6%, 7%로 오르면 어떡할래? 너 그때도 갚을 수 있어?"

그래서 대출 한도를 계산할 때, 실제 금리에다가 '가상의 금리(스트레스 금리)'를 더 얹어서 계산해 버리는 겁니다.

- 실제 내는 이자: 연 4.0%

- 은행이 심사할 때 쓰는 이자: 연 4.0% + 스트레스 금리 1.5% = 5.5%

은행은 5.5% 이자를 기준으로 당신의 상환 능력을 평가합니다. 당연히 "너 이자 많이 나가네? 원금 좀 덜 빌려줘야겠다"라는 결론이 나오고, 대출 한도가 뚝 떨어지는 원리입니다.

2. 2026년, 한도가 얼마나 줄어들까? (충격 주의)

"에이, 설마 몇천만 원 차이 나겠어?"라고 생각하시나요? 연봉 5천만 원인 직장인 A씨가 30년 만기로 대출을 받는다고 가정해 봅시다. (변동금리 기준)

- 스트레스 DSR 적용 전: 약 3억 3천만 원 대출 가능

- 2026년 스트레스 DSR 적용 후: 약 2억 8천만 원 대출 가능

앉은 자리에서 대출 한도가 5,000만 원이나 증발했습니다. 서울이나 수도권에서 5천만 원이면 방 하나가 사라지는 수준입니다. 만약 빡빡하게 자금 계획을 세우고 계약금을 먼저 걸었다면? 잔금 날 대출이 모자라서 계약금을 날리는 대형 사고가 터질 수 있습니다.

3. "변동금리 쓰시게요? 그럼 더 깎습니다"

이번 규제의 핵심 타깃은 변동금리입니다. 정부는 금리가 오르면 이자 부담이 커지는 변동금리보다, 이자가 고정된 고정금리(주기형 포함)를 쓰길 원합니다.

그래서 페널티를 다르게 줍니다.

- 변동금리 선택 시: 스트레스 금리 100% 적용 (한도 왕창 깎임)

- 혼합형(5년 고정 후 변동) 선택 시: 스트레스 금리 60% 적용 (한도 적당히 깎임)

- 주기형(5년마다 변동) 선택 시: 스트레스 금리 30% 적용 (한도 조금 깎임)

즉, 2026년에 대출을 많이 받고 싶다면 무조건 '주기형'이나 '고정금리' 상품을 선택해야 내 한도를 지킬 수 있다는 뜻입니다.

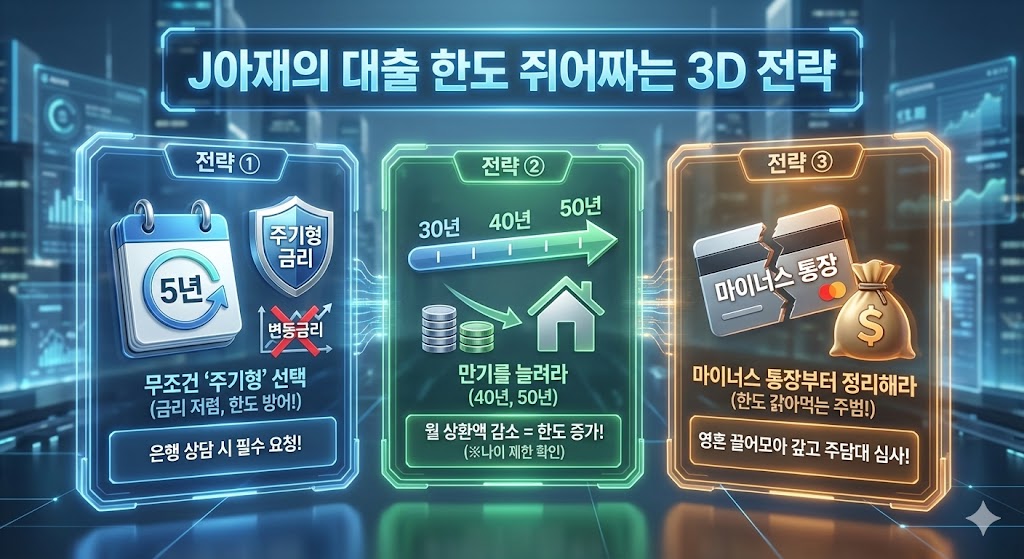

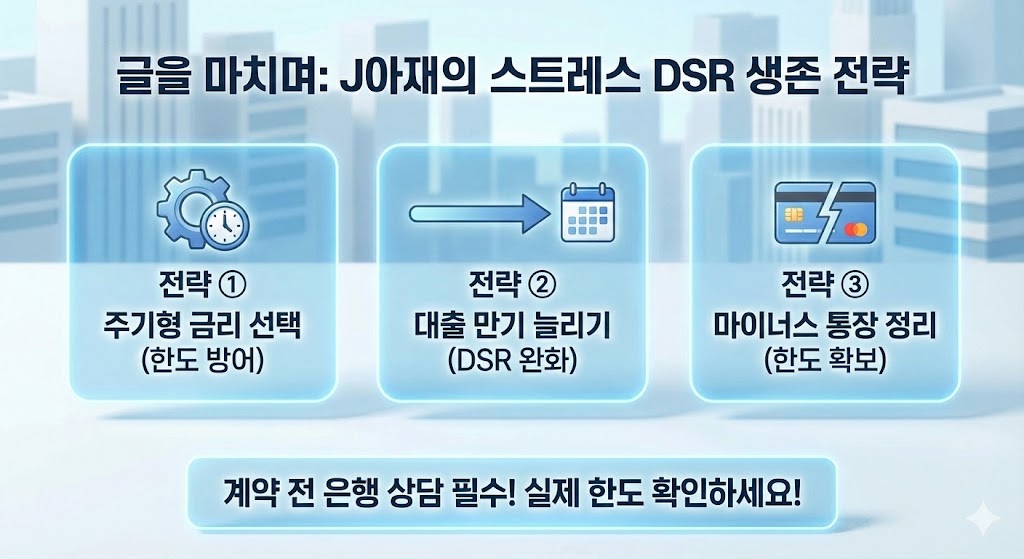

4. J아재의 생존 전략: 한도 쥐어짜는 법

그렇다고 손 놓고 있을 수는 없습니다. 줄어든 한도를 조금이라도 복구하는 3가지 팁입니다.

전략 ①: 무조건 '주기형(5년 주기)'을 골라라

앞서 말씀드렸듯, 변동금리는 최악의 선택입니다. 은행에 가서 상담할 때 "주기형 상품으로 안내해 주세요"라고 말씀하세요. 금리도 보통 더 저렴하고, 대출 한도도 덜 깎입니다.

전략 ②: 만기를 늘려라 (40년, 50년)

매달 갚아야 하는 원리금을 줄이면 DSR 비율이 내려가서 대출 한도가 늘어납니다. 30년 만기보다는 40년, 가능하다면 50년 만기를 선택하세요. (※ 단, 나이 제한이 있을 수 있으니 꼭 확인하세요!)

전략 ③: 마이너스 통장부터 정리해라

주택담보대출 받기 전에 신용대출이나 마이너스 통장이 있다면? 이건 내 한도를 갉아먹는 주범입니다. 영혼을 끌어모아 마통부터 갚아 없애고 주담대 심사를 넣는 게 순서입니다.

글을 마치며: 계약서 도장 찍기 전에 '은행'부터 가세요

예전엔 부동산 사장님이 "이 정도 연봉이면 대출 얼마 나옵니다"라고 하면 대충 맞았습니다. 하지만 2026년 지금은 다릅니다. 스트레스 DSR 때문에 개인마다, 상품마다, 심지어 은행마다 한도가 천차만별입니다.

집이 마음에 든다고 덜컥 계약금부터 쏘지 마세요. 반드시 은행에 가서 "스트레스 DSR 적용된 제 실제 한도가 얼마인가요?"라고 확인증을 받은 뒤에 계약하셔야 여러분의 소중한 자산을 지킬 수 있습니다.

연봉 2억 넘는 맞벌이 부부도 됩니다! 1%대 금리 '신생아 특례대출' (2026년 최신판)

연봉 2억 넘는 맞벌이 부부도 됩니다! 1%대 금리 '신생아 특례대출' (2026년 최신판)

안녕하세요, 재테크하는 J아재입니다."둘이 합쳐 연봉이 1억 3천 넘는다고 대출 안 해준대요. 열심히 일해서 연봉 올린 게 죄인가요?"그동안 제 블로그 댓글에 가장 많이 달렸던 하소연입니다. 맞

smartinsight.kr

숨만 쉬어도 월 50만 원이 꽂힌다? 미국 배당 ETF 양대 산맥: SCHD vs JEPI

숨만 쉬어도 월 50만 원이 꽂힌다? 미국 배당 ETF 양대 산맥: SCHD vs JEPI

안녕하세요, 재테크하는 J아재입니다.매일 아침 6시 30분, 울리는 알람 소리에 눈을 뜨며 우리는 생각합니다."아, 오늘 하루만이라도 아무것도 안 하고 쉬고 싶다."하지만 쉴 수 없습니다. 당장 다

smartinsight.kr

삼성전자 vs SK하이닉스, 도대체 내 돈은 어디에 넣어야 할까?

[국민 주식] 삼성전자 vs SK하이닉스, 도대체 내 돈은 어디에 넣어야 할까?

안녕하세요, 재테크하는 J아재입니다.대한민국 직장인이라면 점심시간에 한 번쯤은 꼭 나오는 이야기가 있습니다. "야, 삼성전자는 언제 오르냐? 무거워서 꼼짝을 안 하네." "옆 팀 김 대리는 SK

smartinsight.kr

'경제 & 재테크' 카테고리의 다른 글

| 긴 겨울 끝났다, 한화솔루션! 2026년 주가 반등의 시그널과 '미국 태양광 밸류체인'의 완성 (1) | 2026.02.04 |

|---|---|

| [충격] 아직도 복비 다 내시나요? 부동산 사장님이 절대 먼저 말 안 해주는 '중개수수료'의 진실 (2026년 실전판) (0) | 2026.02.04 |

| 연봉 2억 넘는 맞벌이 부부도 됩니다! 1%대 금리 '신생아 특례대출' (2026년 최신판) (0) | 2026.02.03 |

| 숨만 쉬어도 월 50만 원이 꽂힌다? 미국 배당 ETF 양대 산맥: SCHD vs JEPI (1) | 2026.01.30 |

| 미국 국가대표 vs 한국 국가대표: S&P500과 KODEX200, 당신의 선택은? (0) | 2026.01.30 |