안녕하세요, 재테크하는 J아재입니다.

매일 아침 6시 30분, 울리는 알람 소리에 눈을 뜨며 우리는 생각합니다.

"아, 오늘 하루만이라도 아무것도 안 하고 쉬고 싶다."

하지만 쉴 수 없습니다. 당장 다음 달 카드값, 대출 이자, 그리고 미래를 위한 저축까지, 내 노동 소득이 끊기면 삶이 멈추기 때문입니다.

그래서 모든 월급쟁이의 꿈은 같습니다. "내가 자는 동안에도 돈이 들어오는 시스템", 바로 '현금 흐름(Cash Flow)'을 만드는 것입니다. 우리는 이것을 배당 파이프라인이라고 부릅니다.

오늘은 이 배당 파이프라인을 구축할 때 반드시 마주치게 되는 두 가지 거대한 산, **SCHD(슈드)**와 **JEPI(제피)**를 완벽하게 해부해 드립니다.

"무조건 배당률 높은 게 좋은 거 아니야?"라고 단순하게 접근했다가는 10년 뒤 땅을 치고 후회할 수 있습니다. 당신의 나이와 목적에 따라 정답은 완전히 달라집니다.

1. SCHD: "황금 알을 낳는 거위의 성장기" (배당 성장형)

첫 번째 선수는 서학 개미들이 가장 사랑하는 ETF, 티커명 **SCHD (Schwab US Dividend Equity ETF)**입니다. 한국에서는 '슈드'라는 애칭으로 불립니다.

① 정체: "시간이 깡패다"

SCHD는 당장 주는 배당금이 엄청나게 많지는 않습니다. (보통 연 3~4% 수준). 하지만 이 친구의 무서운 점은 **"배당 성장률"**에 있습니다.

코카콜라, 펩시, 홈디포, 셰브론처럼 돈을 잘 벌면서도 주주들에게 주는 배당금을 매년 꾸준히 늘려온 기업 100곳에 투자합니다. 기업이 성장해서 주가도 오르고, 그에 맞춰 배당금도 매년 10% 가까이 올려줍니다.

② 매커니즘: 복리의 마법

당장은 1억 원을 넣으면 1년에 350만 원 정도 나오지만, 10년 뒤에는 배당금이 두 배, 세 배로 불어납니다. 게다가 원금(주가) 자체도 시장 지수(S&P500)와 비슷하게 우상향합니다. 즉, 자산 증식과 현금 흐름 증가라는 두 마리 토끼를 다 잡는 구조입니다.

③ 이런 분께 추천합니다

"나는 아직 젊고, 당장 생활비가 급하지 않아. 10년, 20년 뒤 은퇴했을 때 빵빵한 연금을 받고 싶어."

3040 직장인, 장기 투자자에게는 SCHD가 압도적인 정답입니다.

2. JEPI: "매달 꽂히는 달콤한 월세" (고배당 커버드콜)

두 번째 선수는 압도적인 현금 흐름을 자랑하는 **JEPI (JPMorgan Equity Premium Income ETF)**입니다. '제피'라고 불립니다.

① 정체: "주식으로 받는 월세"

JEPI의 가장 큰 특징은 **"월 배당"**과 **"높은 배당률"**입니다. 시장 상황에 따라 다르지만, 연 7%에서 10%에 달하는 배당금을 12달로 쪼개서 매달 통장에 꽂아줍니다. 1억 원을 넣으면 세전 월 60~80만 원이 들어오는 셈입니다. 오피스텔 월세를 놓는 것과 비슷하죠.

② 매커니즘: 커버드콜 (Covered Call)

세상에 공짜 점심은 없습니다. JEPI는 주식 시장의 상승분을 일부 포기하는 대신, **'콜 옵션 매도'**라는 전략을 통해 확정적인 현금을 챙깁니다.

쉽게 말해, 주가가 폭등할 때 그 수익을 다 먹지는 못합니다. 상승은 제한되지만, 대신 하락장에서는 옵션 수익(프리미엄) 덕분에 방어력이 좋습니다. 주가 상승보다는 "지금 당장의 현금"을 쥐어짜 내는 구조입니다.

③ 이런 분께 추천합니다

"나는 10년 뒤 미래보다 당장 이번 달 카드값이 걱정이야. 혹은 이미 은퇴해서 매달 생활비가 필요해."

5060 은퇴자, 현금 흐름 중시형 투자자에게는 JEPI가 훌륭한 대안입니다.

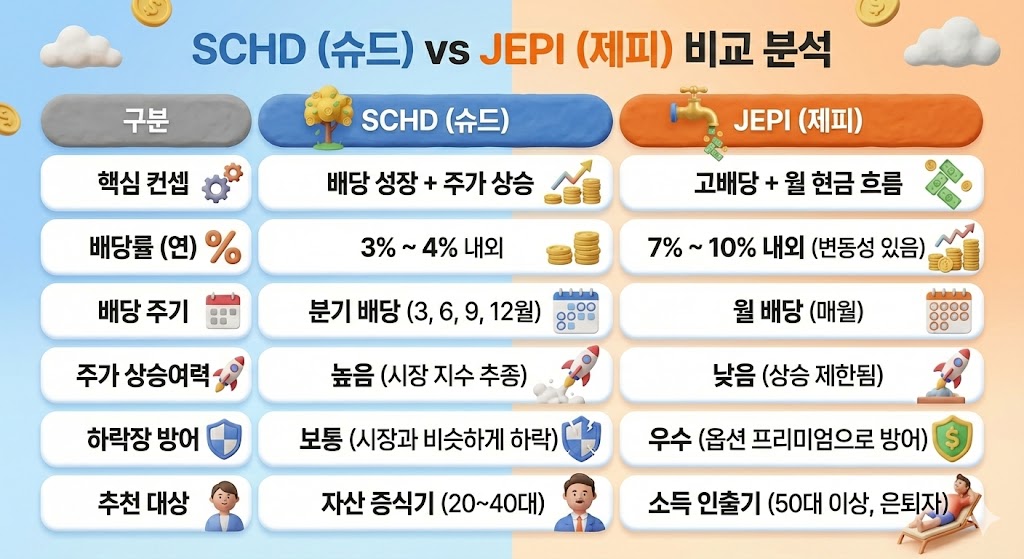

3. J아재의 한눈에 보는 비교 분석

복잡한 설명은 표 하나로 끝내겠습니다.

4. J아재의 필승 전략: "황금 비율을 찾아라"

많은 분이 "그래서 둘 중에 뭐 사요?"라고 묻습니다. J아재는 흑백논리를 싫어합니다. 여러분의 나이에 맞춰 비율을 조절하는 **[연령별 혼합 전략]**을 제안합니다.

전략 ①: 2030 사회초년생 "공격 앞으로"

- 비율: SCHD 90% : JEPI 10%

- 이유: 여러분에게 가장 큰 무기는 '시간'입니다. 당장 몇 만 원 배당받는 것보다, 자산 사이즈를 키우는 게 우선입니다. JEPI는 커피값 정도만 챙기고, 나머지는 모두 SCHD에 넣어 복리 효과를 누리세요.

전략 ②: 4050 가장 "하이브리드"

- 비율: SCHD 50% : JEPI 50%

- 이유: 슬슬 은퇴가 보이지만, 아직 자녀 학자금 등으로 돈 들어갈 곳도 많습니다. SCHD로 노후 자산을 불리면서, JEPI에서 나오는 월 배당금으로 대출 이자나 학원비를 방어하세요.

전략 ③: 60대 이상 은퇴자 "현금이 왕이다"

- 비율: SCHD 20% : JEPI 80%

- 이유: 이제는 자산을 불리는 것보다 지키고 쓰는 것이 중요합니다. JEPI 비중을 대폭 늘려 매달 들어오는 현금 흐름을 극대화하세요. 남은 20%의 SCHD는 물가 상승률(인플레이션)을 방어하는 용도입니다.

5. 주의사항: 세금과 변동성

미국 배당 투자를 할 때 꼭 기억해야 할 두 가지가 있습니다.

첫째, 배당소득세 15.4%입니다.

미국 주식 계좌에서 배당을 받으면 15%의 세금을 떼고 달러로 입금됩니다. (국내 상장 ETF는 15.4%). 이 세금이 아깝다면, 지난 글에서 다뤘던 **'연금저축펀드'나 'ISA 계좌'**를 활용해 국내에 상장된 "미국배당 다우존스(SCHD와 동일)" ETF를 매수하는 것이 절세의 지름길입니다.

둘째, JEPI의 배당금은 고무줄입니다.

JEPI는 확정 이자를 주는 예금이 아닙니다. 시장 변동성이 줄어들면 배당금(분배금)도 줄어들 수 있습니다. "무조건 연 10% 주겠지"라고 생각하고 은퇴 자금을 몰빵하면 낭패를 볼 수 있습니다.

글을 마치며: 나무를 심을 것인가, 열매를 딸 것인가?

SCHD는 **"사과나무를 심고 키우는 것"**입니다. 당장은 열매가 작지만, 시간이 지나면 나무가 거대해져서 감당할 수 없을 만큼 많은 사과를 줍니다.

반면 JEPI는 **"매달 사과를 사서 먹는 것"**입니다. 나무가 자라지는 않지만, 당장 배고픔을 해결해 줍니다.

여러분의 현재 상황은 어떤가요? 나무를 키워야 할 때인가요, 아니면 열매를 따먹어야 할 때인가요?

정답은 여러분의 포트폴리오 안에 있습니다. 오늘 당장 배당 파이프라인 설계를 시작해 보세요.

미국 국가대표 vs 한국 국가대표: S&P500과 KODEX200, 당신의 선택은?

미국 국가대표 vs 한국 국가대표: S&P500과 KODEX200, 당신의 선택은?

안녕하세요, 재테크하는 J아재입니다.2026년 1월, 새해가 밝으면서 포트폴리오를 점검하는 분들이 많습니다. 서점에 가거나 유튜브를 켜면 온통 "미국 주식이 답이다"라는 이야기뿐입니다. 반면,

smartinsight.kr

13월의 월급, 남들 받을 때 토해내지 않으려면? 연금저축 vs IRP 완벽 비교

13월의 월급, 남들 받을 때 토해내지 않으려면? 연금저축 vs IRP 완벽 비교

안녕하세요, 재테크하는 'J아재'입니다.2026년 1월도 어느덧 막바지입니다. 직장인들에게 1월과 2월은 잔인한 달이기도 하고, 행복한 달이기도 합니다. 바로 연말정산 때문이죠.누군가는 통장에

smartinsight.kr

[국민 주식] 삼성전자 vs SK하이닉스, 도대체 내 돈은 어디에 넣어야 할까?

[국민 주식] 삼성전자 vs SK하이닉스, 도대체 내 돈은 어디에 넣어야 할까?

안녕하세요, 재테크하는 J아재입니다.대한민국 직장인이라면 점심시간에 한 번쯤은 꼭 나오는 이야기가 있습니다. "야, 삼성전자는 언제 오르냐? 무거워서 꼼짝을 안 하네." "옆 팀 김 대리는 SK

smartinsight.kr

'경제 & 재테크' 카테고리의 다른 글

| 연봉 2억 넘는 맞벌이 부부도 됩니다! 1%대 금리 '신생아 특례대출' (2026년 최신판) (0) | 2026.02.03 |

|---|---|

| 미국 국가대표 vs 한국 국가대표: S&P500과 KODEX200, 당신의 선택은? (0) | 2026.01.30 |

| 로봇도 전기차도 밥은 먹어야죠? 배터리 전쟁의 승자, LG엔솔 vs 에코프로비엠 완벽 비교 (1) | 2026.01.29 |

| [미래 주식] "반도체 다음은 무조건 로봇이다" 레인보우 vs 두산, 승자는? (1) | 2026.01.27 |

| [국민 주식] 삼성전자 vs SK하이닉스, 도대체 내 돈은 어디에 넣어야 할까? (0) | 2026.01.27 |